外れ馬券裁判に絡む話をしたいと思う。

時は遡り、2013年7月29日のこと。

ヒデさんは、ある税理士法人事務所にメールを送りました。

以下がその内容だ。

近い将来会社を退職し、合同会社を立ち上げようと考えております。

パソコンを使用し、ホームページ運営・ブログ運営・プログラム開発・スマホや携帯電話のアプリ開発・公営競技(主に競輪)を投機の事業としようと考えています。

そこで質問なのですが、公営競技を投機とし「営利を目的とする継続的行為で長期にわたって網羅的に」運用した場合、事業と認められ且つ得た所得は事業所得となりますでしょうか?

以下は、税理士事務所からの返答メールだ。

さて、ご質問に対しての回答ですが、

法人において、営利を目的とする継続的行為で長期にわたり網羅的に行われるのであれば、その行為で得た所得は、事業による所得となると考えられます。

ただし、実際のケースにより、場合によっては税務署と解釈が相違する危険もございます。

下記の記事をご紹介します。参考になれば幸いです。

http://tsuda-moni.cocolog-nifty.com/blog/2012/12/post-6d69.html

古い出来事だったので過去のメールを探すのに手間取ったが、削除せずに残っていて良かった。

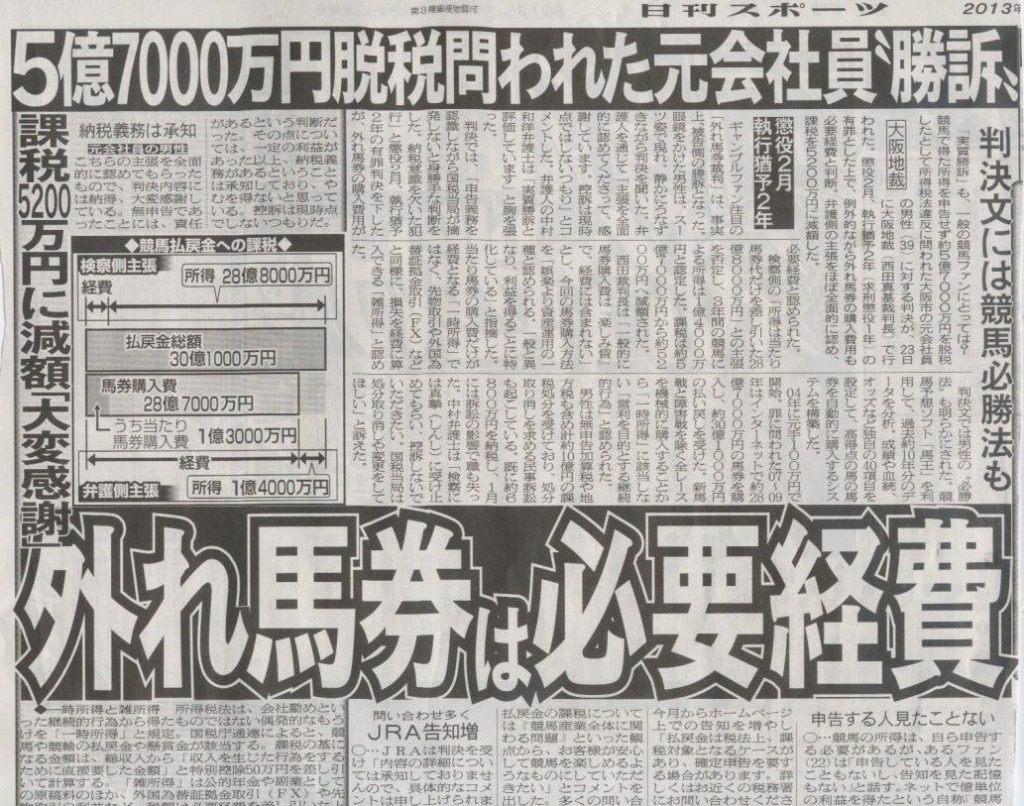

ここで注目して欲しいのが、「事業所得」というキーワードだ。

ギャンブルで得た収入は一時所得に分類されるのが一般的だ。

他に雑所得があるが、これに分類された場合は外れ馬券も経費になる。

しかし、懸賞や福引きの賞金品・競馬や競輪の払戻金は一時所得と法律で決まっているのである。

これをいかに雑所得または事業所得にするかがキーポイントになるのだが、「営利を目的とする継続的行為で長期にわたり網羅的に行われた場合」は雑所得になるのだ。

なったはずだ。(ちょっと弱気)

パチプロなんかも、ちゃんと収支表をつけて雑所得として確定申告しているケースがあるらしい。

ここでちょっと考えてみて欲しい。

事業とは何ぞや?と。

・お笑い芸人は人を笑わせてお金を頂く。

・野球選手はプレーを魅せてお金を頂く。

・登山家は山を登ってお金を頂く。(スポンサーや書籍などによる)

・評論家はテキトーな事をほざいてお金を頂く。

・風俗嬢は性的サービスを施してお金を頂く。

・ユーチューバーは動画をあげてお金を頂く。

結局、お金を儲けるって言うのは色々あるわけで、営利を目的とする継続的行為で長期にわたり網羅的に行われた場合は「事業」なのである。

生業とはそんなものである。

![]()

![]()

話は戻ります。

リンク先のページを改めて読んでみたが、この時はまだ判決は出ていなかった。

結果論だが、外れ馬券は「絶対に経費」です!!

当たり馬券を生む為に複数、または大量に買うんです。

当たった馬券が利益を生み、その馬券が経費になるのは当然として、多くの外れ馬券・死に馬券も有ったからこそ、その当たり馬券が存在するのです。

外れ馬券裁判の判例がありますので、もし国税局に目をつけられたら、「営利を目的とし継続的行為で長期にわたり網羅的に競馬をしていました」と言いましょう。

とりあえず、外れ馬券は捨てずに取っておくことを忘れずに。

ま、これは勝ち組の為の話になりますが。

ヒデさんはこの頃すでに、「完全競輪攻略法」を導き出していたので、心配になって税理士事務所に相談したというお話でした。

あっ、ちなみに合同会社は立ち上げていませんので(汗)